汇算清缴怎么算

发布日期:2020-03-31 浏览次数:

2019年12月14日,国家税务总局发布《关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》(下称征求意见稿),明确了办理年度汇算清缴的内容、时间、方式等,同时指出纳税人需要补税但综合所得年收入不超过12万元的、纳税人年度汇算需补税金额不超过400元的,可免于办理汇算清缴。

征求意见稿明确了3种无需办理年度汇算清缴的情形及2种需要办理的情形,将于2019年12月14日至26日公开征求意见。

据悉,今年1月1日起施行的新个人所得税法首次引入了个人综合所得及其汇算清缴的概念,明年3月1日至6月30日,我国将迎来个税史上的首次汇算清缴。

综合所得包括以下四类:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。简单来说,个税汇算清缴是指个人所得税平常每月按预扣预缴税率表计算,而年终按“综合税率表”计算个税,多退少补。

北京国家会计学院财税政策与应用研究所所长、教授李旭红表示,汇算清缴实行“查漏补缺、汇总收支、按年算账、多退少补”,是新税制落地的配套保障措施,也是国际通行做法。

汇算清缴怎么算?

征求意见稿给出了汇算清缴的具体计算公式:

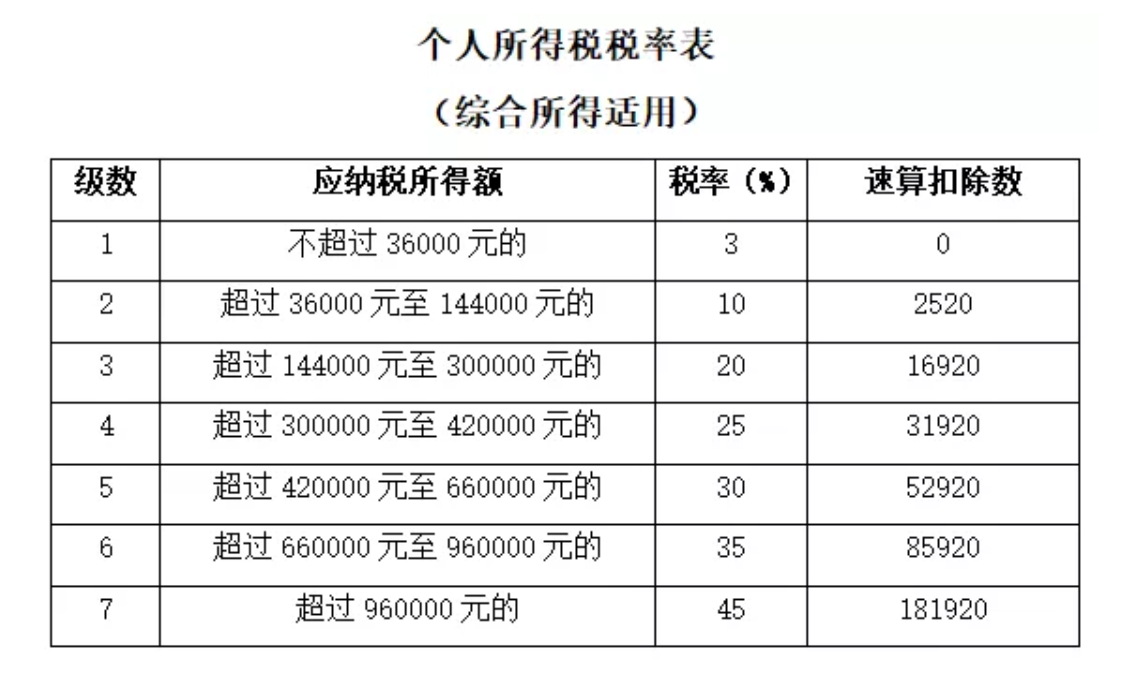

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数]-2019年已预缴税额

个人所得税税率表(综合所得适用)

值得注意的是,年度汇算的范围和内容,仅指此次个人所得税改革纳入综合所得范围的工资薪金、劳务报酬、稿酬、特许权使用费等四项所得,不包括利息、股息、红利所得和财产租赁、财产转让、偶然所得。

同时,依据税法规定,2019年度汇算仅计算并结清本年度综合所得的应退或者应补税款,不涉及以前或往后年度。

征求意见稿明确,纳税人可优先通过网上税务局(包括个人所得税手机APP)办理年度汇算,税务机关将通过个税APP或网页端为纳税人提供申报表预填服务,纳税人若对预填结果没有异议,系统会自动计算出应补或应退税款。

- 上一篇:上海宝山注册公司优惠政策

- 下一篇:汇算清缴怎么办理